タイ節税講座

Chapter2 第3回 タイの保険プランの例

前回は、タイの保険の魅力と特徴、どのくらい節税できるのかをご紹介させていただきました。今回は実際のプランをもとに利回りはどのくらいなのか、どのようなプランが私たち日本人に人気なのかをご紹介いたします。

日本人の方にお勧めしているタイの保険は主に2種類あります。

- 積立貯蓄プラン

こちらは積立期間と満期時期が決まっているプランです。銀行定期の少し長いものをイメージしていただければ幸いです。積立期間は短いもので3年~5年、満期時期は10年~20年のプランが人気が高いです。所得税控除は、年間最大10万バーツまで控除が可能です。利回りも銀行の定期よりも高く、お金を貯めるには最適なプランです。

また、お子様の進学資金のため学資保険にすることや、ご自身の退職時期に合わせて退職金作りとして活用することもできます。

- 年金プラン

こちらはタイの個人年金プランです。積立期間は最短5年から設定可能です。年金受取時期は60歳~90歳まで受け取りできるプランとなっております。タイの年金プランは日本のものと比べまだまだ利回りが高く、年金額も100%保障しておりますので安心して老後に備えることができます。

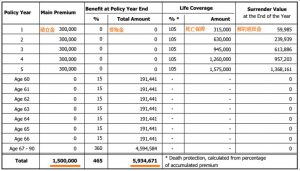

【実例:5年積立90歳満期年金プラン(30歳男性)】

こちらのプランは5年間の積立後、60歳~90歳まで年金受取いただけるプランです。年間積立金額は30万バーツにて作成いたしました(金額はアレンジ可能です)。

積立期間:5年

受取期間:60歳~90歳

年間積立金額:300,000バーツ

合計積立金額:1,500,000バーツ

年間受取金額:191,441バーツ

合計受取金額:5,934,671バーツ

年金プランの場合、生命保険控除(控除額最大10万バーツ)と年金控除(控除額所得の15%。最大20万バーツ)の両方を使うことができます。そのため一つのプランで最大30万バーツまで所得税控除を受けることが可能です。

≪税率30%の方の場合≫

300,000バーツ×30%=90,000バーツ

年間9万バーツの節税が実現できます。積立期間が5年間のため、合計で45万バーツの節税となります。つまり実質のご負担額は105万バーツにて、合計5,934,671バーツの年金受取が保障されております。

タイにいらっしゃる皆様は、日本の年金はかけていらっしゃいますか?厚生年金の方は義務として継続されている方もいらっしゃるかと思いますが、国民年金の方はいかがでしょうか?(国民年金は海外在住の場合は任意です)。特に20代、30代の多くの方が国民年金の積み立てをストップされています。

その理由として、「いくら受取できるのかわからない」「いつから受取となるのかわからない」などがあがります。この問題は積み立てをするにあたり一番大切な要素だと思います。確かに今の高齢者を支えるために若者が積立をしなくてはいけないのですが、このような問題がわからないままだと積立をしたくないのもわかります。

タイの保険ではそのような心配はございません。実例であげたプランのように積立期間と受取期間は確定しております。また私たちがご紹介する年金保険は受取金額も100%保障されているため、老後の生活資金として確実に備えることができます。節税効果も高く、利回りも確実性も高いタイの年金プランを使って、節税&老後の備えをぜひ始めてみてください。見積もり依頼・ご相談お待ちしております。

【著者】 佐々木 扶美 タイ資産運用アドバイザー

MDRT4年連続会員(世界中の生命保険・金融サービス専門職のトップクラスのメンバー。MDRTメンバーはビジネスと地域社会のリーダーとして、生命保険と金融サービスの専門家として世界中で認知されている)

在タイ12年。利回りの高い保険を活用した法人税、個人所得税の節税コンサルティング、および土地を使った資産運用のアドバイスを行う。配偶者はタイ人、タイ永住組。

メール:info@siamrcs.com

www.aseanlandbanking.com